諸外国の医療保険制度の比較

はじめに

新型コロナウイルス感染症(COVID-19)は2019年12月初旬より、中国の武漢市で第1例目の感染者が報告されてから, わずか数カ月ほどの間にパンデミックと言われる世界的な流行となりました。

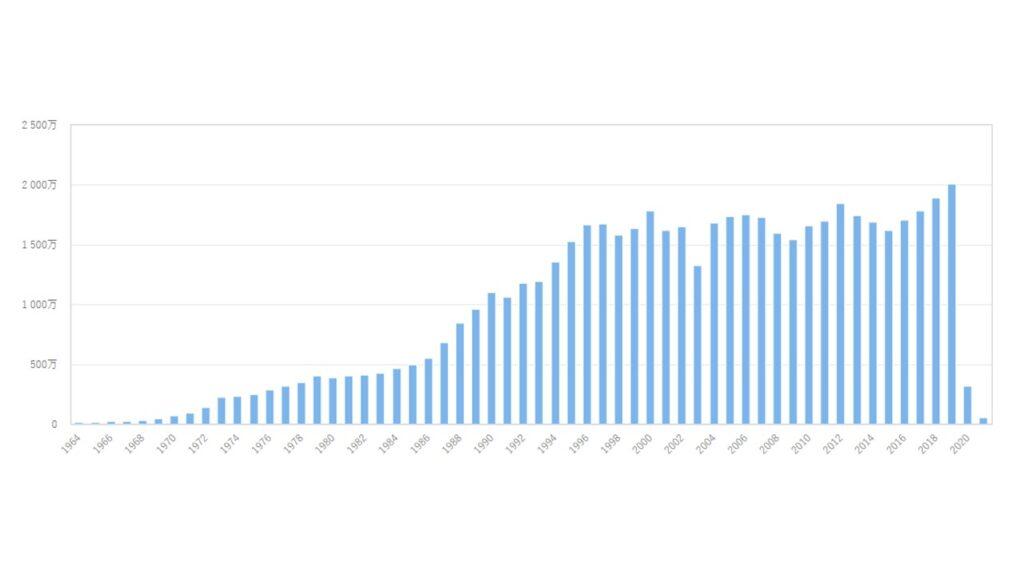

この影響の一つとして、日本人の海外出国者数に大きな変化がありました。

下記の表では、年別の出国者数の推移を表しています。2019年を最大に、2020年・2021年は大きく減少しているのがわかります。

今後、出国需要が拡大した際、継続する新型コロナウイルス感染症など様々な病気や怪我が現地の海外で発生するリスクが考えられます。諸外国の医療保険制度がどうなっているのか、また日本の医療保険制度に加入の場合で、現地で治療を受けた場合どのようなことが起こるのか、手続きはどうなるのかを事前に確認しておくと安心です。

諸外国の医療保険制度の比較

2022年、諸外国では新型コロナウイルス感染症による入国規制の緩和の影響などもあり出国需要の拡大が進行しています。

日本人の出国者数についても、コロナ以前へと回復することが予想されています。

ただ新型コロナウイルス感染症など、海外生活をする上で疾病や負傷などの事態が生じた場合の諸外国の医療保険制度がどうなっているのか気になるところではあります。

もし、海外での医療保険制度に加入する場合にどのような違いがあるのかを日本の制度と比較しながら確認しておくと安心です。

下記の比較表では、医療機関へのアクセス、医療費の決め方など、日本とは異なった仕組みとなっています。

例えばイギリスでは、患者ごとに決められた医師にまず受診しなければなりません(登録制)。医療サービスは税方式で運営されており、原則として無料ですが、緊急でない場合は2~3週間以上待たされることもあるようです。私立病院を選べば予約も直ぐに取れますが、医療費は高額になるようです。

また、ベトナムでは医療費を前払いしないと入院ができません。

| 日本 | ドイツ | フランス | イギリス | アメリカ | |

| 制 度 類 型 | 社会保険方式 ※国民皆保険 ※職域保険及び地域保険 | 社会保険方式 ※国民の約87%が加入。 ※被用者は職域もしくは地域ごとに公的医療保険に加入。一定所得以上の被用者、自営業者、公務員等は強制適用対象外。 ※強制適用の対象でない者に対しては民間医療保険への加入が義務付けられており、事実上の国民皆保険 | 社会保険方式 ※国民皆保険 ※職域ごとに被用者制度、非被用者制度(自営業者)等に加入。 | 税方式による国営の国民保健サービス(NHS) ※全居住者を対象 | メディケア・メディケイド ※メディケア:65歳以上の高齢者及び障害者等を対象 メディケイド:一定の条件を満たす低所得者を対象 ※2014 年から医療保険の加入が原則義務化。(通称アフォーダブルケア法(ACA)またはオバマケア) 現役世代は民間保険が中心(67.2%)で、無保険者は9.1%(2016年) ※2015年から企業に対し医療保険の提供をすることが原則義務化。 |

| 給 付 内 容 | 外来診療、入院診療、調剤、歯科診療等の医療サービス | 外来診療、入院診療、調剤、歯科診療等の医療サービスのほか、一定の検診等の予防給付、医療リハビリテーション | 外来診療、入院診療、調剤、歯科診療等の医療サービス | 予防医療、リハビリ、地域保健を含めた包括的な保健医療サービス | 入院医療、ナーシング・ホームサービス、ホスピスケア、在宅医療等の医療サービス |

| 自 己 負 担 | 自己負担:3割 ・義務教育就学前:2割 ・70歳~74歳:2割 現役並み所得者は3割 平成26年4月以降に新たに70歳になる者は2割 同年3月末までに既に70歳に達している者は1割 ・75歳以上:1割 現役並み所得者は3割 高額療養費制度: 年齢・所得に応じた自己負担限度額があります。 | ・外来:なし ・入院:1日につき10ユーロ (年28日を限度) ・薬剤:10%定率負担 (上限10ユーロ、下限5ユーロ) 負担上限額: ・一般患者:年間所得の2% ・慢 性 疾 患 患 者 : 年 間 所 得 の1%(予防検診受診又は疾病管理プログラム参加が要件) | ・外来:30% ・入院:20% ・薬剤:35% ※抗がん剤等の代替薬のない高額な医薬品0%、抗生物質など著しい効果の認められる薬剤35%、胃薬等70%、有用性の低い薬剤85%、ビタミン剤や強壮剤100% ※償還制であり、一旦窓口で全額を支払う必要あり(入院等の場合は現物給付)。 ※公的医療保険による自己負担分を補填するため、共済組合等による補足的医療保険(基本的に被保険者の収入に応じて保険料が設定され、低所得者は税財源により無拠出で加入できる等、公的な側面を有する仕組み)が普及しています。 | 原則自己負担なし ※外来処方薬については1処方当たり定額負担(8.40ポンド(2016))、歯科治療については3種類の定額負担があります。 なお、高齢者、低所得者、妊婦等については免除があり、薬剤については免除者が多いです。 | <メディケア> ・入院(パートA)(強制加入) ~60日:$1,288までは自己負担 61日~90日 :$322/日 91日~:$644/日 ※生涯に60日だけ、それを超えた場合は全額自己負担 ・外来(パートB)(任意加入) 年間$166+医療費の20% ・薬剤(パートD)(任意加入) $360 まで:全額自己負担 $360~$3,310:25%負担 $3,310~$4,850:45%負担(ブランド薬)/58%負担(ジェネリック)$4,850~:5%負担又は$2.95(ジェネリック)/$7.40(ブランド薬)(2016) |

| かかりつけ医の登録制の有無 | 無 | 無(法的義務はないが、90%がかかりつけ医を持ちます。家庭医中心診療に参加しているのは、人口の5%程度です) | 有(かかりつけ医を登録する制度はあるが、紹介状なしに他の医師を受診することができます) | 有(登録診療所のみ受診可) | 無(保険毎に受診可能な契約医があります) |

盲腸(虫垂炎)の治療費(都市別)

盲腸を例に、諸外国での治療費用の比較をご確認ください。

日本においては、他国と比べ安価なものとなっております。

| 順位 | 都市 | 費用 | 入院日数 |

| 1 | ニューヨーク(アメリカ合衆国) | 152.2~440.9万円 | 1~3日 |

| 2 | パリ(フランス) | 22.1~97.3万円 | 3日 |

| 3 | マドリッド(スペイン) | 48.6~91.8万円 | 4日 |

| 4 | ロンドン(イギリス) | 74.1万円 | 2日 |

| 5 | ローマ(イタリア) | 69.2~73.1万円 | 3日 |

| 6 | ジュネーブ(スイス) | 27.8~70.5万円 | 3日 |

| 7 | バンクーバー(カナダ) | 66.7万円 | 3日 |

| 8 | シンガポール(シンガポール) | 34.9~43.6万円 | 3日 |

| 9 | デュッセルドルフ(ドイツ) | 35.7万円 | 3日 |

| 10 | (一般例)(日本) | 30.0万円 | 6~7日 |

健康保険の海外療養費と海外旅行傷害保険

日本において、新型コロナウイルス感染症の医療費は「感染症の予防及び感染症の患者に対する医療に関する法律」に基づき、公的医療保険(国民健康保険や被用者保険など)を優先給付した後、残る部分が公費負担の対象となります。(医師の診断前に実施した医療については、公費対象外)

つまり、一部高所得者や都道府県毎の取扱いの違いはあれどほとんどの患者は無料で医療給付を受けられます。

海外で、新型コロナウイルス感染症の治療を受けた場合はどうでしょうか。

原則的に一旦、全額自己負担になると考えておいたほうが良いです。治療にかかる医療費は、国や地域、症状などによっても異なりますが、中等症でも数百万円。重症化して、人工呼吸器や人工心肺などが使用された場合は、数千万円単位になる可能性もあるようです。

ただし、健康保険には「海外療養費」という制度があります。これは、患者が保険者に申請することによって、海外で全額自己負担した医療費の一部を払い戻してもらえるというものです。

【協会けんぽの場合】

●海外療養費の給付の範囲

・海外療養費の支給対象となるのは、日本国内で保険診療として認められている医療行為に限られます。そのため、美容整形やインプラントなど、日本国内で保険適用となっていない医療行為や薬が使用された場合は、給付の対象になりません。

・療養(治療)を目的で海外へ渡航し診療を受けた場合は、支給対象となりません。

日本で実施できない診療(治療)を行った場合でも、保険給付の対象とはなりません。

●支給金額

日本国内の医療機関等で同じ傷病を治療した場合にかかる治療費を基準に計算した額

(実際に海外で支払った額の方が低いときはその額)から、自己負担相当額(患者負担分)を差し引いた額を支給します。

・日本と海外での医療体制や治療方法等が異なるため、海外で支払った総額から自己負担相当額を差し引いた額よりも、支給金額が大幅に少なくなることがあります。

・外貨で支払われた医療費については、支給決定日の外国為替換算率(売レート)を用いて円に換算して支給金額を算出します。

海外療養費として保険者に支給申請をした場合、支給計算の対象外となる部分があるので実際の費用負担が高額で確定してしまうリスクがあります。また申請漏れで2年経過の場合は、申請の権利が時効消滅してしまうことや、海外療養費についての支給審査には通常、数か月かかるため手元に入金があるまでの負担感があります。そこで海外療養費でカバーされない可能性もあるため、民間の損保会社が販売している「海外旅行傷害保険」への加入も検討しておく必要があります。海外旅行傷害保険は、海外旅行中に起きる可能性のある危険や損害を総合的にカバーするものです。補償内容は、賠償責任や携行品損害、治療費用、救援者費用、死亡・後遺症などで、他人への補償や自分の持ち物の補償のほか、自分が病気やケガをしたときの補償などが備わっております。

クレジットカードにも、海外旅行傷害保険は自動付帯されているが、単体で加入するものに比べると、補償額は低いのが一般的です。特に、治療費用や救援者費用の補償額は、一般カードだと50万円程度。ゴールドカードでも300万~500万円程度なので、医療費が高額になった場合は対応できないことになります。

カードに自動付帯されている補償額を確認し、心細い場合は単体の海外旅行傷害保険の検討もよいかと思います。(健康保険の海外療養費の併用が可能なのかも確認が必要です)

海外療養費支給申請手続き

【協会けんぽでの申請】

- 海外療養費支給申請書

- 様式A 医科の場合:診療内容明細書(外国語)

様式C 歯科の場合:歯科診療内容明細書(外国語) - 様式B 領収明細書(外国語)

- 領収書原本

- 様式AまたはC及びBの日本語訳

※翻訳文には、翻訳者が署名し、住所および電話番号を明記 - 受診者の海外渡航期間が確認できる書類

(受診期間における渡航の事実を確認させていただくため、以下のいずれかを添付してください)

・パスポートのコピー(①氏名・顔写真と②当該期間の出入国スタンプのページ)

・査証(ビザ)のコピー(氏名と有効期限が記載されたもの)

・航空チケットのコピー(eチケット控えを含む) - 同意書

- その他

・ケガ(負傷)による申請の場合:負傷原因届

・第三者による傷病の場合:第三者行為による傷病届

・被保険者が亡くなられ、相続人の方が請求する場合:被保険者との続柄がわかる「戸籍謄本」等

詳細は、全国健康保険協会(協会けんぽ)のHPにてご確認ください。

また、海外療養費の申請手続きなどの書類作成や手続きの代行を依頼検討されている場合は、お気軽にお問合せください。

お気軽にお問い合わせください

受付時間: 24時間受付中

(土日祝、夏季、年末年始休業含む)